Fin de course

Ces dernières années, la fortune des caisses de pensions suisses a enregistré une forte croissance. La part de cette fortune investie dans l’immobilier a aussi augmenté et les caisses de pensions sont devenues des investisseurs institutionnels

importants sur le marché suisse de l’immobilier. Mais le vent semble désormais tourner. La croissance de leur fortune globale ralentira au cours des vingt années à venir et les caisses de pensions perdront à nouveau en importance pour l’immobilier suisse.

Les caisses de pensions constituent le deuxième pilier porteur de la prévoyance vieillesse en Suisse, après l’AVS. Leur origine remonte à plus d’un siècle. Depuis l’entrée en vigueur de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) en 1985, ce pilier dispose d’une base obligatoire sur laquelle reposait, selon les dernières statistiques des caisses de pensions, un capital de prévoyance de 777 milliards de francs à fin 2014. La croissance depuis 1998 s’élève à quelque 80%. Depuis cette même date, la part de la fortune investie dans l’immobilier suisse est passée de 12 à plus de 15%.

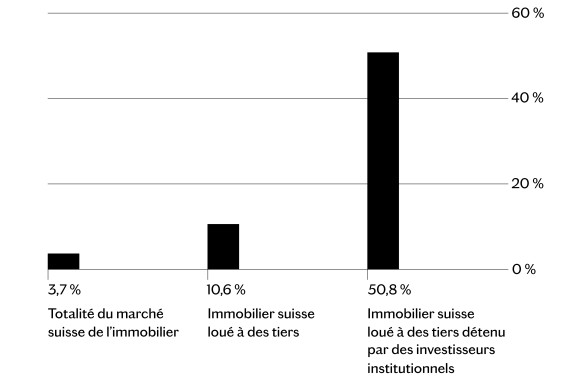

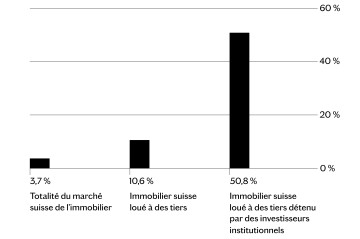

La valeur globale du portefeuille immobilier des caisses de pensions suisses a donc bondi de plus de 130% pour atteindre 121 milliards de francs fin 2014. Ce chiffre, qui concerne aussi bien les immeubles détenus sous forme de placements directs que les parts détenues dans des fondations et fonds de placement immobilier, ne représente que 4% de la valeur globale de tout l’immobilier suisse, estimée en 2014 à 3250 milliards de francs par Wüest & Partner. Il faut cependant garder à l’esprit qu’environ deux tiers de tous les immeubles du parc immobilier global sont utilisés par les propriétaires eux-mêmes.

La valeur des immeubles loués à des tiers s’élève, toujours selon Wüest & Partner, à 1141 milliards de francs, dont 238 milliards de francs seraient détenus par des investisseurs institutionnels. Les caisses de pensions comptent donc environ pour moitié dans le segment institutionnel et occupent une position prédominante sur le marché suisse de l’immobilier, avec les compagnies d’assurance, les fonds de placement et les fondations pour l’investissement.

Rétrospective

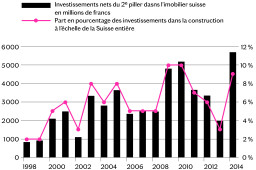

Dans ce contexte, il est d’autant plus étonnant qu’aucune donnée ne révélait la part du stock de capital du 2e pilier, en croissance continue, investie sur le marché suisse de l’immobilier. Avec son travail de master, Pascal Ernst a comblé cette lacune pour la période de 1998 à 2014. Pour la période de 2004 à 2009, les investissements nets du 2e pilier dans l’immobilier suisse ont été calculés sur la base des statistiques des caisses de pensions. Pour les périodes de 1998 à 2003 et de 2010 à 2014, il a fallu s’appuyer sur les données des statistiques des caisses de pensions et sur les chiffres de l’indice immobilier CAFP (Conférence des administrateurs des fondations de placement) pour procéder à des calculs approximatifs.

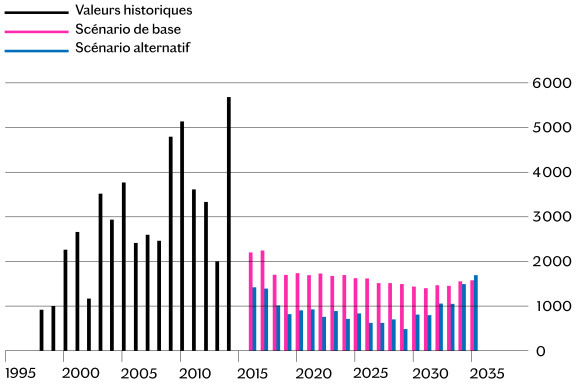

Les résultats révèlent que les fonds investis par les caisses de pensions dans l’immobilier suisse sont passés de 800 millions de francs en 1998 à 5,7 milliards de francs en 2014 dans un contexte de fortes fluctuations annuelles. Durant cette même période, la part de l’ensemble des investissements en construction en Suisse représentée par les caisses de pensions est passée de 2 à 9%.

Quelle sera la suite?

Après cette analyse du passé, la question se pose inévitablement de savoir quel rôle les caisses de pensions joueront à l’avenir sur le marché suisse de l’immobilier. Peut-on encore compter sur une croissance des nouveaux investissements? Ou la tendance va-t-elle s’atténuer, voire se retourner? Pour trouver des réponses, il faut d’une part chercher à prévoir l’évolution de l’ensemble des placements de capitaux des caisses de pensions et d’autre part poser des hypothèses quant à la part de ces placements qui sera allouée aux placements immobiliers suisses.

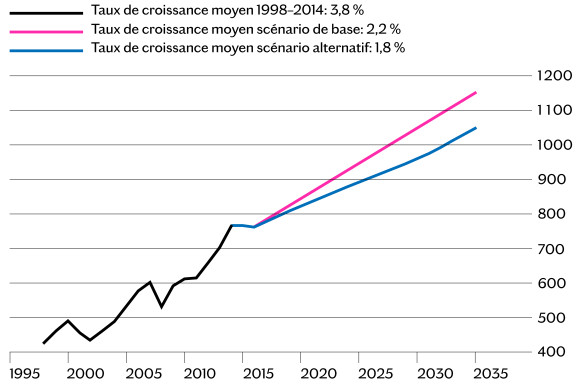

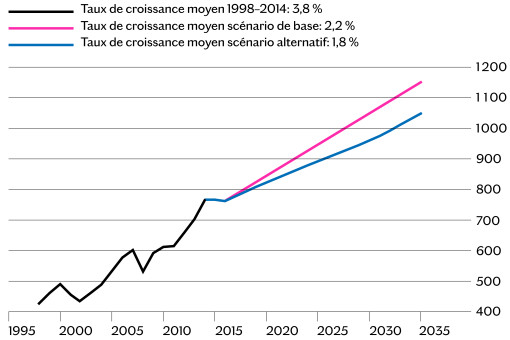

En 2013, l’Office fédéral des assurances sociales a établi pour le Conseil fédéral une estimation du stock de capital du 2e pilier jusqu’en 2035 en s’appuyant sur le scénario médian d’évolution démographique de l’Office fédéral des statistiques.

Pascal Ernst a pour sa part produit un autre scénario. Il pose l’hypothèse selon laquelle un nombre croissant de rentiers voudront, ou devront, demander le versement de leur avoir de vieillesse sous forme d’une prestation en capital unique plutôt que d’une rente viagère. Cette hypothèse se vérifie dans le contexte actuel. Face à la baisse des rendements escomptés et à la hausse de l’espérance de vie, les caisses de pensions sont en effet toujours plus nombreuses, à l’instar notamment de celles d’IBM, Novartis ou Credit Suisse, à reporter une part importante du risque de placement sur les rentiers en les obligeant à retirer une part de leur avoir sous forme de capital plutôt que sous forme de rente viagère. Les assurés aussi sont toujours plus nombreux à préférer cette option puisque le taux de conversion des avoirs vieillesse utilisé pour calculer la rente annuelle ne cesse de baisser.

La croissance de la fortune des caisses de pensions s'essouffle

Dans les deux scénarios, le stock de capital continue de croître jusqu’en 2035, mais à un rythme plus lent, surtout en comparaison avec la période entre 1998 et 2014. Le scénario de Pascal Ernst prévoit en particulier un net essoufflement de la croissance ces quinze prochaines années.

La part d'immobilier suisse atteint ses limites dans les portefeuilles

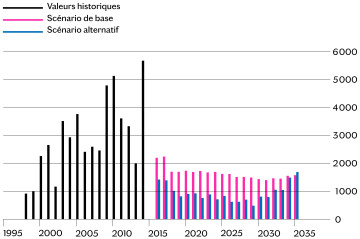

Cette évolution aura des répercussions sur la future activité d’investissement des caisses de pensions sur le marché suisse de l’immobilier. Selon le pronostic de Pascal Ernst, la part de la fortune globale du 2e pilier allouée aux placements immobiliers sur le marché domestique stagnera à son niveau actuel, ce qui semble réaliste. Dans le contexte actuel de faibles taux d’intérêt, les placements immobiliers suisses sont certes appréciés. Ils dégagent en effet un rendement attrayant et ont un effet stabilisateur dans un portefeuille global puisque les placements directs et les investissements dans des fondations pour l’investissement non cotées en bourse réagissent avec un certain décalage et de manière atténuée aux fluctuations du marché. La part de la fortune globale allouée à ce type de placement ne doit cependant pas dépasser un certain seuil pour des questions de diversification. Sinon, on s’expose à une accumulation des risques.

Dans le contexte de taux d’intérêt négatifs et de risque de pertes de cours sur les placements obligataires, il n’est pas surprenant de voir les institutions de prévoyance chercher d’autres solutions de placement attrayantes en dehors des catégories de placement traditionnelles. On compte parmi ces véhicules alternatifs des obligations d’entreprise garanties de premier rang (senior secured loans), des investissements d’infrastructure, des participations dans le capital-actions de sociétés non cotées en bourse (private equity), des investissements dans des matières premières et des hedge funds et toujours plus souvent aussi de l’immobilier étranger.

Jusqu’à présent, les expériences faites avec les placements immobiliers à l’étranger sont décevantes. Après déduction des coûts de couverture des risques de change, des frais de gestion du portefeuille et des frais d’administration des immeubles, le rendement obtenu est en effet modeste. Sur la base d’autres hypothèses concernant l’évolution de valeur et le rendement des placements immobiliers, Pascal Ernst a pronostiqué les investissements annuels du 2e pilier sur le marché suisse de l’immobilier dans le scénario de base de l’Office fédéral des assurances sociales et dans son scénario alternatif.

Dans les deux cas, les investissements sont en net recul par rapport au passé mais c’est particulièrement dans le scénario alternatif qu’il faut compter avec une forte réduction des afflux d’argent frais des caisses de pensions vers le marché immobilier domestique au cours des douze prochaines années.

Conséquence pour le secteur immobilier suisse

Les caisses de pensions suisses joueront un rôle moins important en tant qu’investisseurs sur le marché immobilier domestique quel que soit le scénario, mais de manière encore plus marquée dans le scénario alternatif. Cette baisse de la demande pourrait toutefois être compensée par deux tendances inverses. Si les rentiers sont toujours plus nombreux à retirer leur capital de prévoyance sous forme de capital unique, on peut s’attendre à une hausse de la demande de la part de particuliers qui cherchent à acheter un logement approprié à leur propre usage après leur départ à la retraite. Ils seront par ailleurs toujours plus nombreux à investir leur capital dans des immeubles de rendement ou des véhicules de placement gérés par des professionnels qui investissent sur le marché immobilier domestique.