Immobilienbewertungen – Sinn oder Unsinn?

Schweizer Immobilien stehen unverändert im Fokus der Anleger, und die Preise sind seit Jahren im Steigflug. Damit kommt zwangsläufig auch der Schätzung von Immobilien ein immer grösseres Interesse zu – einerseits durch die Akteure auf dem Transaktionsmarkt, andererseits im Rahmen der jährlichen Bilanzbewertung von Liegenschaften im Bestand.

Hintergrund der vor rund zwanzig Jahren einsetzenden Umstellung hin zu Marktwertbewertungen waren entsprechende Änderungen von Rechnungslegungsvorschriften mit der Marschrichtung weg von stillen Reserven hin zu tatsächlichen Werten. Dem Ansinnen wäre grundsätzlich nichts entgegenzusetzen, wenn sich dieses hehre Konzept nur so einfach umsetzen liesse. Dass dem in der Praxis nicht immer so ist, zeigen die zahlreichen Beispiele mit grossen Abweichungen zwischen geschätztem Marktwert und tatsächlich bezahltem Preis bei Immobilientransaktionen, aber auch die Divergenzen zwischen den Bewertungen von neu erworbenen Liegenschaften und den wiederkehrenden Bilanzbewertungen der Immobilien im Bestand. In beiden Fällen sind die Differenzen fallweise enorm und eigentlich erklärungsbedürftig. Dafür dann allerdings allein die Bewerter zu tadeln, greift in vielen Fällen zu kurz.

Der Marktwert

So einfach und klar der Begriff des Marktwerts erscheint, so schwammig und bisweilen gar nebulös wird dieser bei genauerer Betrachtung. Klar ist einzig, dass bei den gängigen Definitionen für den Marktwert mit Formulierungen wie «erzielt werden könnte» der Konjunktiv dominiert. Damit sind Unsicherheiten und Interpretationsspielraum inhärent. Und so ist es auch nicht überraschend, dass bisweilen selbst unter den Sachverständigen Uneinigkeit herrscht, was denn nun tatsächlich der Marktwert ist, oder aber es wird je nach Situation die passende Interpretation dazu herangezogen beziehungsweise zurechtgezimmert.

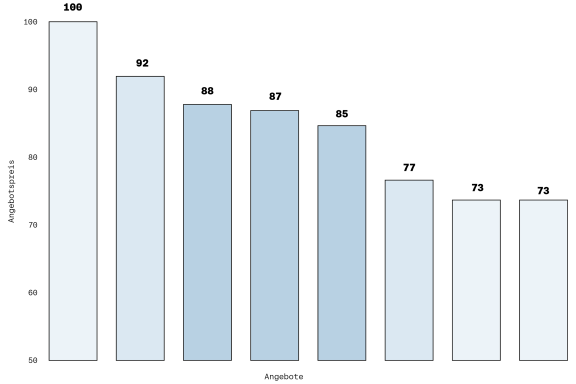

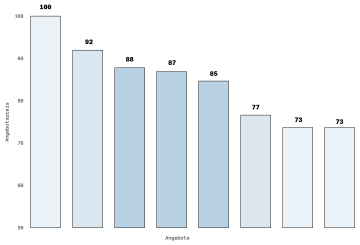

Als Illustration dazu dient das anonymisierte Beispiel einer tatsächlichen Transaktion. Die nachstehende Grafik zeigt die verbindlichen Angebote, die allesamt von namhaften, professionellen Investoren für eine «Trophy»-Geschäftsliegenschaft an bester Lage in einer der grösseren Städte in der Schweiz ausgearbeitet wurden. Hier stellt sich die Frage: Welchen Wert müsste ein Bewerter für diese Liegenschaft ermitteln und a priori als Marktwert ausweisen, beziehungsweise welchen Wert erwartet ein Auftraggeber von seinem Bewerter im Rahmen besagter Transaktion? Ist es der maximale Preis, der Mittelwert, der Median oder sonst ein Wert? Unter Berücksichtigung der grundsätzlichen Erkenntnis, dass ein Marktwert einen Markt bedingt, der Treffpunkt von Angebot und Nachfrage ist, kann dieser Wert kaum der maximale Preis sein. Denn wenn der Käufer für 100 wegfällt oder aber nach einem Kauf selbst wieder verkaufen möchte, gibt es in dieser Höhe keinen Markt mehr. Vor diesem Hintergrund scheint klar, dass der Marktwert nicht den maximal erzielbaren Preis am Markt darstellt, sondern der oberen Konsensmeinung der Marktakteure entspricht – im Beispiel also irgendwo um die 90.

Selbstverständlich ist es der Auftrag und das Bestreben eines jeden Transaktionsmanagers oder Verkäufers, den maximalen Wert zu erzielen. Diesen in jedem Fall zu prognostizieren, kann aber unmöglich die Aufgabe des Bewerters sein. Dabei gilt es auch, die Tatsache zu berücksichtigen, dass Bewertungen auf Marktbeobachtungen und daraus abgeleiteten Einschätzungen per Stichtag der Bewertung basieren (sollten). Deshalb sind Marktbewertungen per Definition rückwärtsgewandt und hinken zwangsläufig dem Markt hinterher – sowohl in guten als auch in schlechten Zeiten. Es kann nicht vom Bewerter erwartet werden, im Rahmen von Marktwertbewertungen mögliche zukünftige Entwicklungen der Märkte zu antizipieren; dies kann und soll im Rahmen von Szenario-Rechnungen gemacht werden.

Diese Aussage steht im Widerspruch zu den Bedürfnissen des Investors, der im Rahmen eines Transaktionsprozesses nach dem höchsten Wert verlangt, wenn er zu einem erfolgreichen Abschluss gelangen möchte – nicht zuletzt auch deshalb, weil viele Anlagekomitees eine entsprechende Bewertung erwarten. Zudem scheint die obige Aussage auch im Widerspruch zum Anlagefondsgesetz zu stehen, wird doch immer wieder kolportiert, dass die dem Kollektivanlagengesetz (KAG) unterstellten Anlagevehikel nicht kaufen können, wenn sie nicht eine Bewertung hätten, die mindestens so hoch ist wie der Kaufpreis. Bei näherer Betrachtung gäbe es aber zumindest hier durchaus Spielraum, sagt doch die Kollektivanlagenverordnung (KKV) Art. 92, Ziffer 4, dass die Fondsleitung einen Erwerb über oder eine Veräusserung unter dem Schätzwert gegenüber der Prüfgesellschaft begründen müsse. Im Falle der Veräusserung wird dazu gerne auf den Markt verwiesen, während im Erwerbsfall oft doch lieber das «Gespräch» mit dem Bewerter gesucht wird.

Damit sind wir wieder beim Dilemma, dass der Bewerter dem kaufinteressierten Investor einen Wert liefern soll, den er basierend auf seinen Marktdaten und Beobachtungen in vielen Fällen eigentlich gar nicht liefern kann. Hier wäre wohl eine grössere Standhaftigkeit seitens der Käufer, aber auch der Bewerter der Sache dienlich. Insbesondere auch angesichts der Tatsache, dass eine Investitionsrechnung, sprich Bewertung zu Akquisitionszwecken, nicht per se einer Marktwertbewertung entspricht. So gibt es gerade bei Investitionsüberlegungen oft Faktoren, die sich nicht oder aber nur schwer quantifizieren lassen, die aber sehr wohl in den Investitionsentscheid einfliessen. Investieren sollte ein bewusster unternehmerischer Entscheid sein, bei dem bisweilen durchaus auch das Bauchgefühl einfliessen darf. Bewertungen spielen dabei eine wichtige Rolle, allerdings besser in Form von Szenario- Rechnungen als mit vermeintlich genauen Punktlandungen. Der Regulator täte gut daran, dies so zur Kenntnis zu nehmen und Investitionsentscheide ohne Einschränkungen den jeweiligen Entscheidungsträgern zu überlassen, die diese dann gegenüber ihren Kapitalgebern vertreten müssen. Anlegerschutz kann auch falsch verstanden werden und zu falschen Handlungsanreizen oder Handlungen führen.

Das Bruttorendite-Dilemma

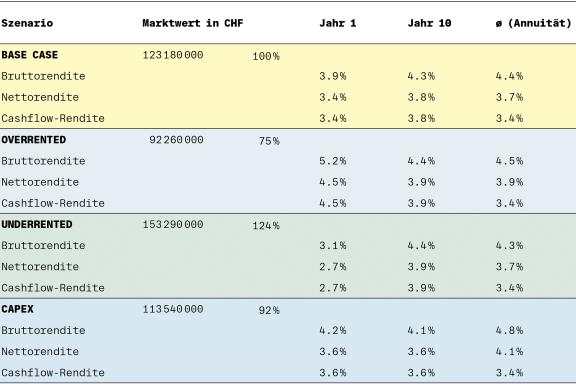

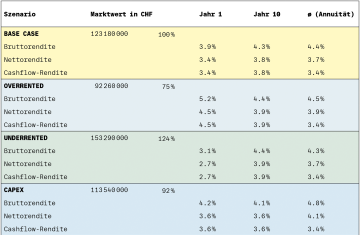

Eine weitere Problematik ergibt sich bei der sehr eingeschränkten Vergleichbarkeit von Bewertungen untereinander sowie bei deren Vergleich mit dem Gesamtmarkt ohne vertiefte Detailkenntnisse der einer Bewertung zugrunde liegenden Annahmen. Der schweizerische Immobilienmarkt ist gekennzeichnet durch eine relativ hohe Intransparenz, da Transaktionspreise nicht öffentlich sind und weitere wichtige Angaben noch viel weniger. Dies führt dazu, dass Bruttoanfangsrenditen die einzige Kennzahl darstellen, die sich am Markt halbwegs zuverlässig beobachten lässt. Doch leider ist diese Kennzahl für sich allein betrachtet relativ wenig aussagekräftig, wie das unten ersichtliche Beispiel zeigt.

Je nachdem ob die Immobilie über Markt vermietet ist («overrented»), ein Mietsteigerungspotenzial aufweist («underrented») oder grössere Instandsetzungen anstehen («capex»), resultiert unter ansonsten völlig identischen Annahmen ein ganz unterschiedlicher Marktwert und ergeben sich damit bei gleicher Ist-Miete auch entsprechend unterschiedliche Anfangsrenditen. In Kenntnis der entsprechenden Details können also sehr unterschiedliche Bruttoanfangsrenditen durchaus plausibel sein. So ist die in der Tabelle dargestellte Bruttoanfangsrendite von 5,2 Prozent alles andere als ein Schnäppchen, während eine vermeintlich tiefe Bruttoanfangsrendite von 3,1 Prozent in voller Kenntnis des Sachverhalts sehr wohl Sinn macht.

Discounted-Cashflow-Bewertungen

Heute sind Bewertungen mittels eines Discounted-Cashflow- Modells (DCF) weit verbreiteter Standard. Angesichts der vorhin aufgezeigten Schwierigkeiten und Unzulänglichkeiten kann man sich durchaus die Frage stellen, was denn der ganze Aufwand soll und ob nicht auch eine einfache, rasche Kapitalisierung genügen würde. DCF-Bewertungen sind per se weder gut noch schlecht. Sie sind letztlich auch nur ein Versuch, die Wirklichkeit, also den Marktwert einer Immobilie, zu beschreiben. DCF-Bewertungen haben aber gegenüber einfacheren Methoden wie Netto oder gar Bruttokapitalisierung einen entscheidenden Vorteil: Aufgrund ihrer höheren Komplexität und Detaillierungstiefe zwingen sie den Bewerter dazu, sich ausführlich mit dem Objekt, dem Mietermarkt und dem Transaktionsmarkt auseinanderzusetzen.

Letztlich geht es bei der DCF-Bewertung wie auch bei jeder anderen Bewertung um eine Darstellung der Zukunft und somit auch um eine Wette gegen die Zukunft. Und da liegt es praktisch auf der Hand, dass es hier selten ein Richtig oder Falsch gibt, sondern viel eher ein Plausibel oder Unplausibel. So können in der Bewertungspraxis ganz unterschiedliche Annahmen zu sehr ähnlichen Ergebnissen führen beziehungsweise müssten dies eigentlich, vorausgesetzt, die Modelle sind entsprechend an den bereits mehrfach erwähnten, eher spärlich vorhandenen Transaktionsdaten kalibriert.

Diskontierungszins und Modell

Der Vollständigkeit halber sei noch darauf hingewiesen, dass der Diskontierungszins keine unabhängige oder gar beobachtbare Grösse darstellt, sondern eng mit dem Bewertungsmodell verknüpft ist. Diese Aussage wird mit folgendem Beispiel verständlich: Während Bewerter A bis in alle Ewigkeit mit jährlich steigenden Mieteinnahmen rechnet – im Zweiphasenmodell basierend auf dem Dividend- Growth-Modell durch einen um die Wachstumsrate verminderten Kapitalisierungsfaktor ausgedrückt –, argumentiert Bewerter B, dass aus seiner Sicht die Zukunft diverse Unsicherheiten betreffend Vermietbarkeit und Mietwachstum beinhalte. Aus Sicht von B ist deshalb ein stetiges Mietwachstum in der Exitphase nicht gerechtfertigt, beziehungsweise er neutralisiert dieses wieder wegen der erwähnten Unsicherheiten, da das höhere Risiko sich seiner Einschätzung nach in einem entsprechenden Zuschlag im Diskontierungszinssatz niederschlägt. Beides erscheint weder richtig noch falsch, sondern als durchaus vertretbare Modellannahmen. Wenn die beiden Bewerter ansonsten die gleichen Annahmen treffen, insbesondere bezüglich Marktmieten, Leerständen, Betriebs-, Unterhalts- und Instandsetzungskosten, ist es unweigerlich so, dass sie unterschiedliche Diskontierungszinssätze verwenden müssen, um das gleiche Resultat – hier den gleichen Marktwert – zu erhalten.

Ein Modell ist ein Modell und muss entsprechend kalibriert werden, damit es beim Back-Checking die Realität möglichst gut abbildet. Damit schliesst sich der Kreis. Das Einzige, was bei Bewertungen ohne detailliertere Angaben vergleichbar ist, sind die resultierenden Bruttoanfangsrenditen und nicht die Diskontierungszinssätze. Wie erläutert, haben aber die Bruttoanfangsrenditen durchaus ihre eigene Geschichte und sind ohne Detailkenntnisse der Bewerter auch nicht ohne Weiteres vergleichbar. In diesem Zusammenhang soll noch erwähnt werden, dass auch der Internal Rate of Return (IRR; z. Dt. interner Zinssatz) keine geeignete Kennzahl ist. Denn der IRR ist – zumindest bei konstantem Diskontierungszinssatz – per Definition nichts anderes als der Diskontierungszinssatz und damit vom Bewerter vorgegeben.

Somit scheint es unausweichlich, Bewertungen im Kontext ihrer Annahmen zu beurteilen und letztlich als das zu nehmen, was sie im günstigsten Fall sind: eine Schätzung nach bestem Wissen und Gewissen und damit mit entsprechenden Unsicherheiten und Bandbreiten behaftet.

Philipp Schelbert (52) ist seit November 2019 bei der Tend AG und als Mitglied der Geschäftsleitung zuständig für den Bereich Immobilientransaktionen. Davor war er bei verschiedenen Beratungsunternehmen tätig und verfügt dank seiner langjährigen Beratungstätigkeit über ein profundes Know-how in den Bereichen Transaktionen von Immobilien, Immobilienportfolios und -gesellschaften, Erstellung und Analyse von Immobilienbewertungen sowie in der Beratung mit Fokus auf Real Estate und Corporate Finance. Schelbert ist diplomierter Bauingenieur ETH mit einem Nachdiplomstudium in Betriebswissenschaften (MAS ETH MTEC). Vor seinem Nachdiplomstudium und anschliessendem Wechsel in die Beratungsbranche im Jahr 2001 war er einige Zeit als Bauingenieur im konstruktiven Ingenieurbau tätig. Er ist verheiratet, Vater eines elfjährigen Sohnes und begeisterter Freizeitsportler.